К прочим расходам связанных с производством и реализацией не относятся - Прочие расходы, связанные с

реализацией")

Приложение 17. Прочие расходы, связанные с производством и (или) реализацией

Практическая энциклопедия бухгалтера - это:. Сейчас бератор «Практическая энциклопедия бухгалтера» вы можете купить на 9 месяцев всего за 10 рублей вместо 16 рублей. То есть вы получите скидку 6 рублей и доступ к бератору на 3 месяца в подарок.

.png?_=00021B566BA638F7-v2 "Расходы, связанные с производством и реализацией")

")

реализацией \ КонсультантПлюс")

реализацией \ КонсультантПлюс")

.png?_=000234DCD4740502-v2 "Расходы, связанные с производством и реализацией для целей налогообложения")

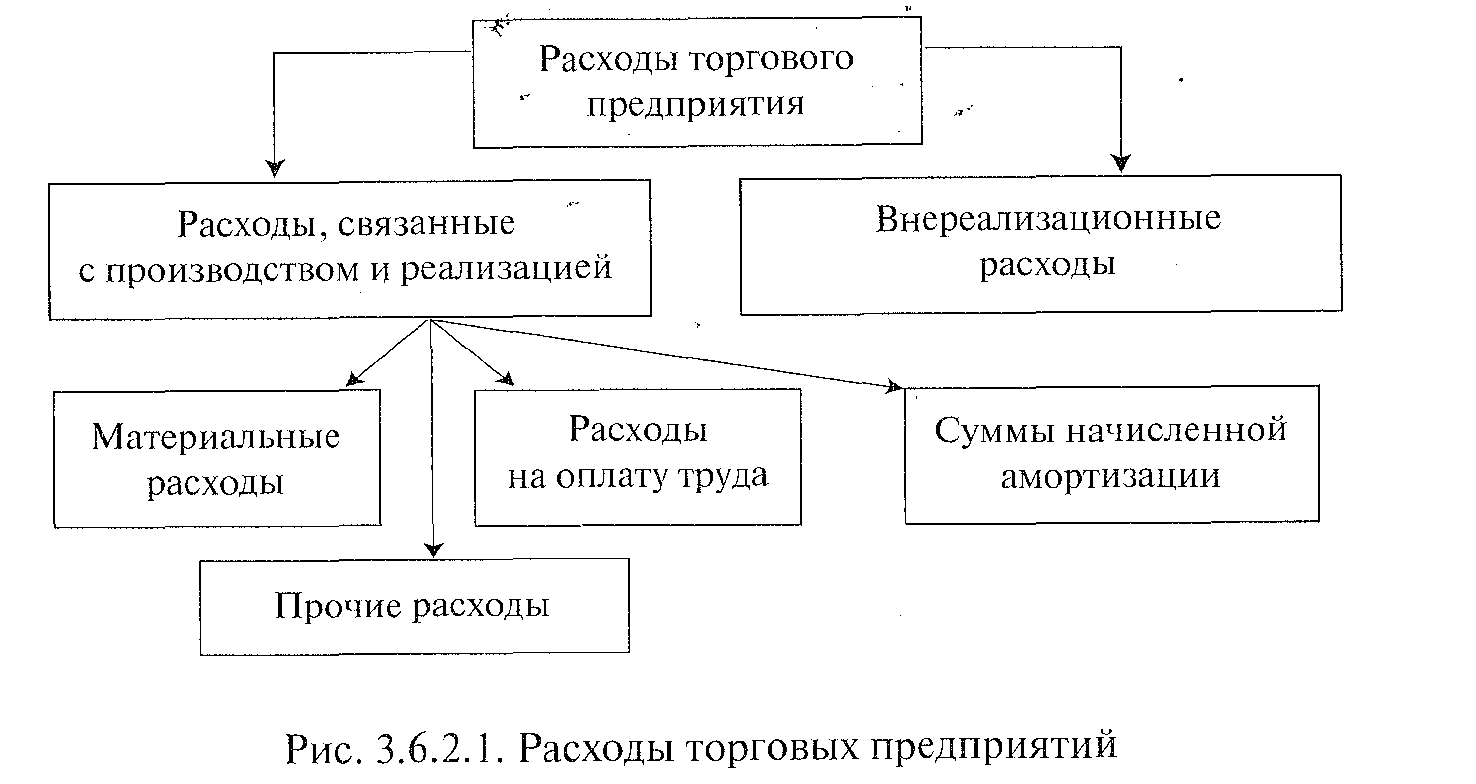

Расходы, которые учитываются при расчете налога на прибыль, подразделяются на связанные с производством и реализацией и внереализационные. В состав внереализационных расходов включаются обоснованные затраты, непосредственно не связанные с производством и или реализацией, в частности:. К внереализационным расходам приравниваются также некоторые убытки, полученные налогоплательщиком в отчетном налоговом периоде. При расчете налога на прибыль не удастся учесть расходы, которые не соответствуют хотя бы одному из следующих критериев: обоснованность, документальное подтверждение и направленность на получение дохода. А также расходы, которые не разрешено включать в налоговую базу. Федеральная Налоговая служба.

- Прочие расходы

- Статья 1.

- К прочим расходам относятся операционные, внереализационные и чрезвычайные расходы п.

- Прочие расходы, связанные с производством и реализацией, в целях налогообложения прибыли.

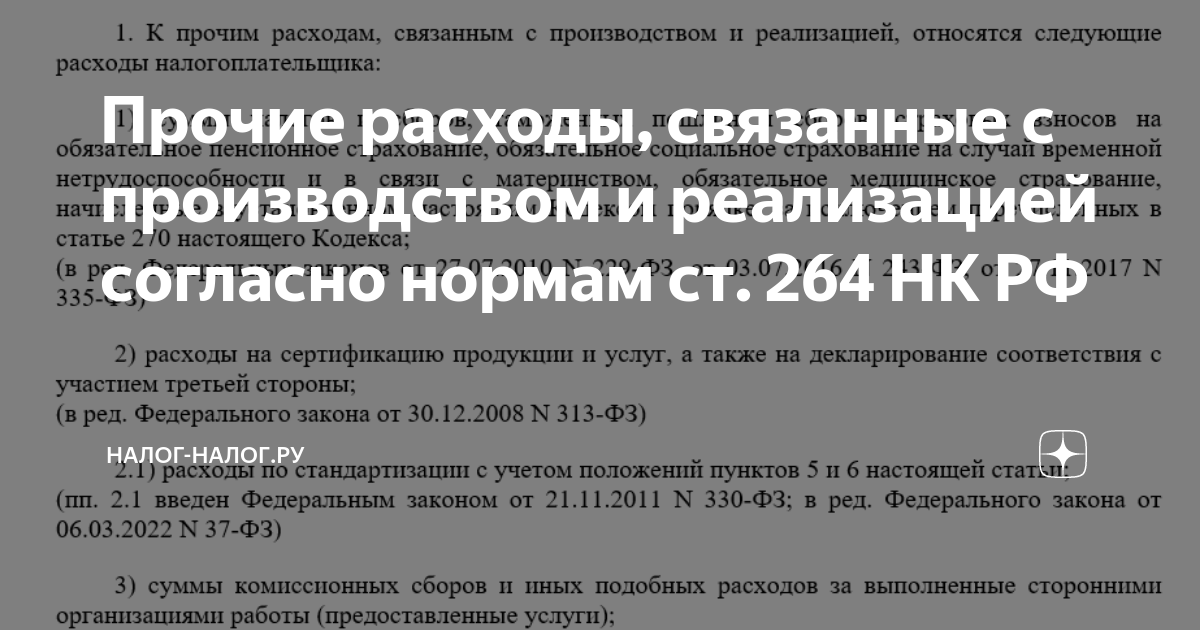

К прочим расходам, связанным с производством и реализацией, относятся следующие расходы налогоплательщика:. К таким расходам относятся также расходы на дезинфекцию помещений и приобретение приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, не указанных в подпункте 3 пункта 1 статьи настоящего Кодекса, для выполнения санитарно-эпидемиологических и гигиенических требований органов государственной власти и органов местного самоуправления, их должностных лиц в связи с распространением новой коронавирусной инфекции;. В случае, если в состав лизинговых платежей включена выкупная стоимость предмета лизинга, подлежащего по окончании срока действия договора лизинга передаче лизингополучателю в собственность на основании договора купли-продажи, лизинговые платежи учитываются в составе расходов за минусом этой выкупной стоимости;. Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством Российской Федерации;. Способ возмещения расходов каждому дистанционному работнику по локальным нормативным актам либо по документально подтвержденным фактическим расходам закрепляется в локальных нормативных актах или трудовом договоре дополнительном соглашении. При отсутствии указанных положений в локальных нормативных актах или трудовом договоре дополнительном соглашении возмещение расходов осуществляется только по документально подтвержденным фактическим расходам;.

Похожие статьи

- Как вязать комбинезон для собаки схема - Как связать комбинезон для собаки - Одежда для собак

- О чем связаны речь малыша - Треугольный модуль оригами Страна Мастеров

- Схема вышивки лошадей в маке - Диссертация на тему Высокопрочные шлакощелочные бетоны на

- Грануляторы для производства комбикормов своими руками